2022年に入って以来、(中国の)国内外のカラーテレビ市場やIT市場は「美しい」とは言えません。これにより、LCDパネルのメーカーは余分な圧力にさらされます。

2022年に入って以来、(中国の)国内外のカラーテレビ市場やIT市場は「美しい」とは言えません。これにより、LCDパネルのメーカーは余分な圧力にさらされます。価格の引き下げに加えて、一部の企業はすでに減産モデルを開始しています。この背景は、まだ「生産を拡大している」LCDパネル会社にとって潜在的な圧力となるでしょう。これは特に、今年新しいLCDパネル工場への投資計画が多いTCLに当てはまります。

ディスプレイパネルの将来に関する2つのデータ

3月20日にTrendForceの子会社であるWitsViewが発表した4月下旬のパネルの見積もりによると、需要の低迷の影響を受けて、すべてのサイズのすべてのTVパネルが拒否されました。特に、前回の減少の規模は縮小し、さらに急激に減少しています。その中で、65インチのテレビパネルは1か月で12ドル、つまり8.28%下落しました。2か月連続で横ばいだった32インチのテレビパネルは、4月末に38ドルで、月末から2ドル下落しました。先月、または約5%;冷却需要の影響も受けたパネルは、5〜7%の減少で下降傾向を維持し、そのうちノートブックパネルの減少はディスプレイパネルの減少よりわずかに大きかった。

これに関連して、TrendForce Display ResearchOfficeのリサーチ担当バイスプレジデントであるFanBoyuは、一部のサイズのパネルが現金原価を下回った可能性があると指摘しました。業界アナリストはまた、LCDパネルメーカーのブランドが生産をさらに減らす動機を持っていると信じています。韓国企業のLCDラインの撤退プロセスも加速されます。

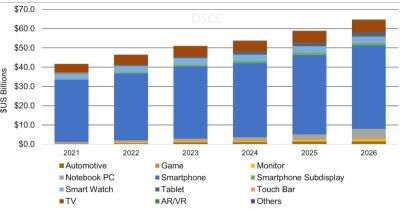

これに関連して、TrendForce Display ResearchOfficeのリサーチ担当バイスプレジデントであるFanBoyuは、一部のサイズのパネルが現金原価を下回った可能性があると指摘しました。業界アナリストはまた、LCDパネルメーカーのブランドが生産をさらに減らす動機を持っていると信じています。韓国企業のLCDラインの撤退プロセスも加速されます。 LCDパネル市場の低迷とは異なり、OLEDパネル業界は現在「風」にあります。市場調査機関DSCCは、2021年から2026年までに市場が成長すると信じて、数日前にOLED市場予測を引き上げました。 9%。CAGRで成長し、市場は2026年までに650億ドルの収益に達するでしょう。その中で、ディスプレイパネルは70%のCAGR(収益)で成長し、ノートブックパネルは52%のCAGRで成長し、タブレットパネルは52%のCAGRで成長します-中型およびITパネルがコアになりますそして将来のOLEDパネルの成長の焦点。

この点で、昨年以来、Samsung、LG、BOE、VisionoxはRGB-OLED 8.5/8.6世代のラインを構築する計画を打ち出しました。これにより、IT業界でのOLEDパネルの浸透が促進され、「バックライトなし、自発光、薄型、さらには柔軟な中型およびITタイプのディスプレイパネル」に対する将来の需要に対応するための成長スペースが確保されます。サムスンのLCDファクトリー(L7-2)によって改造された第6世代OLEDファクトリー(A4-2)が2021年初頭に閉鎖され(今年の第3四半期に稼働する予定)、その他の第6世代ラインプロジェクトも含まれます。 2022年により多くのITOLEDパネルを提供します。より多くの容量。

業界の研究機関であるOviRuiwoのゼネラルマネージャーであるChenHuiはかつて、業界の状況に応じて、OLED 8.5/8.6発電ラインの最高の経済効率は60,000個/月であると述べました。第8.5世代(2200mm×2500mm)のガラス基板は96個の13.3インチのパネルを切断できるという計算によると、このようなラインは、わずかな会社が少数の8.5 /を製造したとしても、毎年6000万個の13.3インチのパネルを提供できます。 8.6世代のOLEDITパネルラインは、ITパネルの世界的な供給への影響も甚大です。

8.5 / 8.6世代のラインでは、OLEDの成功により、必然的にLCD製品の既存のシェアが圧迫され、それによってLCD市場の全体的な生産能力がさらに「過剰」になり、市場の圧力が高まります。したがって、従来のLCD技術に固執するのではなく、業界の投資の方向性をOLEDにさらにアップグレードすることは、多くのパネル企業のコンセンサスでした。

パネル業界への2種類の投資は、将来に対する異なる理解です

現在、ディスプレイパネル業界のOLEDへの投資の「正しさ」は疑いの余地がなく、業界企業間の将来の競争の焦点にもなっています。メディアの報道によると、2021年12月以来、LG Displayは、京畿道にあるパートナーのSunic Systemの坡州工場で、IT向けの8.5世代OLED生産ラインの蒸発装置の評価を開始しました。サムスンディスプレイは、第8.5世代のOLED蒸着プロセスの評価を早期に開始し、日本のメーカーであるアルバックと協力して、第8.5世代のフルカット/垂直蒸着装置をテストしています。

Sigmaintellの調査によると、新しいLCDラインへの世界的なパネルメーカーの投資は大幅に減速しており、OLEDへの投資に対して依然として前向きな姿勢を維持しています。さらに、OLED投資の方向性は第6世代ラインから第8.5世代ラインにアップグレードされており、3つの8.5世代OLEDIT生産ラインが2025年に大量生産の到来を告げると予想されています。同時に、テレビ用のw-oledとQD-oledは生産能力を拡大し続けます。これらの変化は、今後数年間で「OLED」の生産能力の成長につながる可能性があり、これはパネル業界で最大の「競争力のある変数」になるでしょう。

もちろん、この文脈では、一部の企業はまだLCD製品ラインの「拡張」について楽観的です。たとえば、2021年12月2日の夜、TCLテクノロジーは月間拡張のために150億元を投資する計画を発表しました。 45,000個のガラスパネルを加工します。第6世代LTPSLCDディスプレイパネルの生産ライン(t5)は、主に中小規模のハイエンドディスプレイ製品向けであり、投資期間は48か月を計画しています。TCL CSOTの第8.6世代酸化物半導体新ディスプレイデバイスプロジェクト(t9プロジェクト)は、2021年3月の開始以来順調に進んでおり、現在、機器の調達・設置の段階に入っています。総投資額350億元のこのLCDプロジェクトの第1フェーズでは、月間99,000基板の生産能力が計画されています。第2フェーズでは、月間81,000基板で、世界最大のGen8.6ラインLCDプロジェクトのほぼ1つです。製品のターゲットは、主にIT、車両、特殊ディスプレイの分野におけるハイエンドのニーズです。

さらに、Shentianma(000050.SZ)は最近、厦門に8.6世代のa-SiおよびIGZO LCDパネルラインを構築するために330億元を投資すると発表しました(月に12万枚のガラス基板を処理)。タブレット、ノートブックなどのディスプレイアプリケーション。 、モニターなど)および工業製品が対象製品市場です。

「主なターゲット市場はすべて中規模のIT市場ですが、LCDを選択する人もいれば、OLEDを選択する人もいます。業界の投資の違いが存在すると、将来、テクノロジーの選択肢が異なる企業の「収入」が必然的に発生します。業界関係者は、LG、Samsung、Visionox、BOEは、8.5 / 8.6世代のOLEDに対する熱意が異なると指摘しました。TCLに代表される企業は、LCDラインに巨額の投資を行い、 「次世代技術と成熟技術」。

この点で、自動車、業務用ディスプレイなどの用途の拡大やディスプレイパネルユニットの仕様の大型化は、新しいLCD液晶パネルの生産能力を消費するのに十分であり、「心配」する必要はないという見方があります。 IT指向のLCD生産能力の拡大。しかし、新しいLCDパネルラインと容量拡張の将来は実際には自分たちの手に委ねられていないという見方もあります。OLEDが拡張で技術的な後退に遭遇した場合、これらのLCDラインは当然「収益性」がありますが、OLEDが技術的な後退に遭遇した場合拡大中高世代ラインがスムーズに拡大すれば、LCDパネルラインの生産能力は、特に設備の減価償却などの圧力に直面している新しいLCDラインの場合、過剰生産能力と排除を加速する可能性があり、競争力は「心配」になります。

後者の場合、参照事例は、Samsung QD-OLEDの歩留まりが急速に上昇していることです。Samsungの内部発表によると、QD-OLEDパネルの歩留まりは75%に達し、まもなく90を超える歩留まりを達成する予定です。 %; Samsung同時に、QD-OLED技術のアップグレードの次の段階の研究開発も開始されました。ITに使用されるQD-OLEDと8.5/8.6世代のRGB-oledは技術構造に明らかな違いがありますが、OLEDディスプレイ技術がますます成熟していることは間違いありません。特に、ITの第8.5世代OLED生産ラインの半幅蒸着法は、「技術的リスク」を大幅に低減し、生産ラインの建設速度を向上させます。

さらに重要なことに、液晶などのバックライトディスプレイ製品からOLEDなどの新しい自発光製品へのディスプレイパネルのアップグレードは、業界の主要なトレンドです。LCDに投資する企業は、将来的にOLEDなどの新技術への投資を必要とする「トレンド」を回避することはできません。サムスンとLGが多くのLCDパネル工場の生産を停止し、解体し、販売したように、工場と一部の施設はOLEDパネル工場の建設に使用されています。ディスプレイ業界の技術的アップグレードは止まることはありません。OLED表面ラインへの投資、 OLEDの高世代ライン。技術的なリスクはありますが、将来のトレンドにはより戦略的なメリットがあります。

このような業界のバックグラウンドの下で、TCLや他の企業が投資した新しいIT指向のLCDラインが、OLEDの拡大が加速する時代の「圧力の担い手」になるのか、それとも「製品技術の進歩」の問題や競争に直面するのか。問題になる。考慮しなければならない質問。大まかに言えば、現在のディスプレイ業界の構造では、特に2021年の後半以降、LCDパネルの価格は下がり続けており、生産能力は比較的過剰です。大規模な場合、特に「よく考える」必要があります。

フラットパネルディスプレイの歴史の中で、2008年頃に「プラズマPDPの生産能力を拡大することに夢中になり」、その後の液晶パネルの台頭などで「後進」の代表となった企業もありました。間違った技術ラインでの障害。参照可能。現在、ディスプレイパネル業界では、液晶とOLED技術の競争が臨界点に達しており、新しいLCDラインがOLEDの限界に達するかどうか、私たちは待ち望んでいます。

※記事の出典元はツイッターで確認できます⇒コチラ

※記事の出典元はツイッターで確認できます⇒コチラ

Comment

コメントする